探讨当前稳定币市场前景

文章作者:rxndy444

文章编译:Block unicorn

加密货币的叙事波动起伏,但稳定币作为链上金融基础设施的核心组成部分,已经稳定地存在于市场之中。目前市面上有150多种稳定币,且似乎每周都有新的稳定币发布。用户该如何在所有不同的选项中做出选择呢?

评估不同稳定币的优点和缺点时,基于常见设计元素进行分类会有所帮助。那么,稳定币有哪些基本的变化方式呢?

不同稳定币之间的主要区别包括:

1. 抵押:这些代币是否完全由资产支持?部分支持?或者完全没有支持?

2. 中心化:抵押物是否涉及到政府支持的资产,如美元,英镑,或者国债?或者是由去中心化的资产如以太坊组成?

记住这些属性,我们可以开始构建一个用于比较不同稳定币的框架。让我们看看今天的一些主要玩家如何相互竞争。

深入了解去中心化稳定币

观察按交易量排名的前10大稳定币,我们可以看到中心化的稳定币,基本上就是链上的美元,是最常使用的。这些稳定币并不能提供审查抵制或免受传统金融银行危机的保护。例如,当硅谷银行在三月份倒闭时,USDC的持有者不得不担心在那里保留的储备的命运。许多人匆忙用更稳健的选项,包括LUSD,来兑换他们的USDC,这并不是我们第一次看到去中心化溢价发挥作用。

稳定币的最终目标是找到一种既能实现去中心化,又能保持资本效率,还能保持价格稳定的选项,这是USDC和USDT明显无法做到的。要推动稳定币领域的发展,我们必须超越这两种选项 – 那么当前的竞技场看起来如何呢?

在这十大稳定币中,只有3种可以被视为有些去中心化;DAI,FRAX,和LUSD。

Frax:算法稳定币之路Frax是一种分数储备稳定币,它使用AMO(算法市场操作)系统来改变其抵押比例并使价格接近锚定价格。在最基本的层面上,当价格低于1美元时,AMO会提高比例,而当价格高于1美元时,它会降低比例。这对FRAX持有者意味着,赎回的满足程度取决于当前的抵押水平。如果比例是90%,那么赎回1个FRAX将获得来自协议储备的0.90美元+AMO新产生的价值0.10美元的FXS(Frax股份)。由于抵押比例的动态性质,很难确定在任何给定时间FRAX背后的实际抵押金额。

最近通过的一个提案显示,社区支持转向完全抵押的模型。这里的主要动机主要是由于Terra的UST困境后,对算法稳定币的监管审查加强。总的来说,算法稳定币仍然是市场的一个高度实验性部分,尽管Frax已经能够成功地使用其AMO模型进行发展,但它看起来正在转变。

DAI:部分去中心化

DAI凭借其CDP模型,已经成为USDC和USDT等链上美元之外最成功的稳定币。这里最主要的问题是,大多数人可能最初并没有意识到,DAI的借款通常用同样的中心化稳定币进行抵押,使其暴露于同样的中心化风险。自从扩展到多抵押模型以来,这些集中化的稳定币已经成为DAI支持的主要组成部分,有时超过50%!

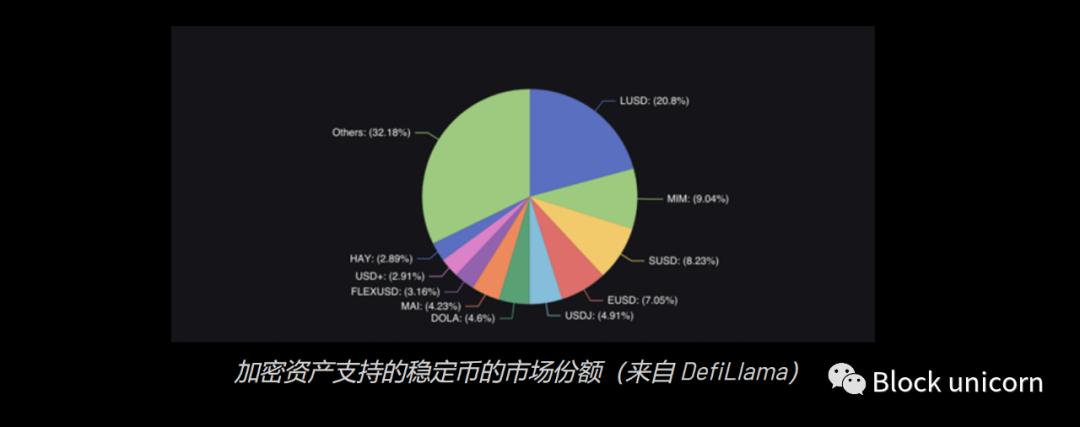

考虑到我们对Frax和DAI的储备不确定性,让我们看看去中心化稳定币市场的其他情况。继续观察哪些稳定币是去中心化的,且仅由加密资产提供抵押。

LUSD

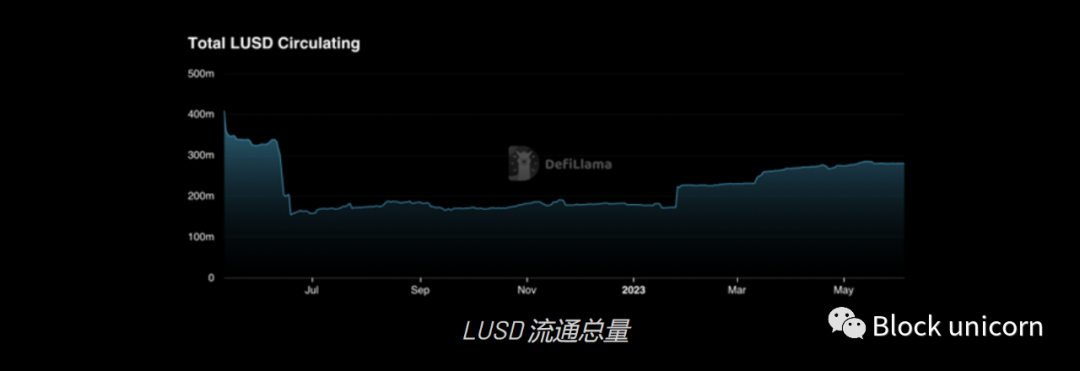

到目前为止,LUSD是完全由加密资产抵押的稳定币领域中最杰出的。通过建立坚实的基础,LUSD达到了这个地位:不可变的智能合约,经济上合理的锚定机制,以及为增长提供空间的资本效率,而不会危及抵押比例。尽管Liquity的智能合约将永远停留在以太坊上,但LUSD现在也已经被桥接到L2,Optimism和Arbitrum的流动性总和超过1100万美元。

自今年年初以来,流通供应量已经增加了超过100M LUSD,超过10M已经转到L2。Rollups在2023年累积了显著的TVL,Arbitrum的从9.8亿美元增长到23亿美元,Optimism的从5亿美元增长到9亿美元。主网用户并不是唯一重视去中心化稳定币选项的人,这为LUSD在L2上抓住更多市场份额提供了充足的机会。

伴随着流通供应量,Trove数量今年也在大幅上升,接近历史最高水平。自2021年牛市以来,我们还未曾看到1200多个活跃Trove。考虑到以太坊的价格远未回到那个时候的水平,这些用户似乎是更倾向于稳定币而不是以太坊杠杆。

稳定币市场趋势

分叉

人们常说,模仿是最高级别的赞美,Liquity模型正在被一些新的稳定币复制。大多数人正在进行同样的CDP风格,但使用抵押的ETH。考虑到2023年上半年ETH及其LSDs所得到的关注,以及现在已经启用的提款,抵押ETH明显更具流动性,更具吸引力。

抵押ETH是否优于ETH?很难说得很确定,但肯定需要考虑一些权衡。使用像stETH这样的LSD作为稳定币的支持的主要好处是利息收益特性。主要的缺点看起来是削减风险和LSD解除锚定风险的结合。出于这些原因,通常相对于LUSD使用更高的最低抵押比率。除了这些风险,大多数这些稳定币的合约是可升级的,并由多签名控制,与Liquity背后的不可变合约不同。

这意味着抵押率等参数可能会发生变化。抵押ETH支持的稳定币肯定很有趣,在去中心化和产生收益方面表现良好,但由于增加了风险,所以比普通的ETH资本效率更低。

美元风险和去中心化溢价

我们在本文开头提到的一个值得回顾的问题是 – 传统金融银行危机。Silvergate,SVB,First Republic,美国历史上最大的三家银行破产事件都在过去的几个月内发生。

这些事件背后的真正问题是,在危机时期,你会觉得在哪里存放你的资金最安全?并非所有的美元都是一样的,正如最近的银行破产事件提醒我们的,银行存款可能会在一瞬间消失。当然,有FDIC保险额度高达25万美元,政府已经显示出愿意救助濒临破产的银行,但是,由于美元运行的部分储备制度,人们在不确定的时期仍然会寻求安全。这意味着银行挤兑,我们已经第一次看到了这如何影响依赖法币储备的稳定币,比如USDC和SVB。

在不确定时期,对于那些关心在危机期间保护资产的人来说,去中心化稳定币具有相关的使用场景,提供真正的非托管所有权。那么,从恢复能力的角度,你会选择哪种稳定币作为5年以上的选择?如果它运行在不可变的智能合约上,并且总是可以兑换为固定数量的去中心化资产,那么你就在正确的地方。

这就是为什么LUSD在危机时期经常出现价格溢价:人们希望在其他更加中心化的稳定币看起来风险较大时持有它。将去中心化置于稳定币三难问题的首位,是LUSD区别于其他许多稳定币的特点,也使Liquity在熊市期间能够增加超过3.8亿美元的TVL。

总结

每一次银行破产都在重申真正去中心化稳定币的价值,而LUSD一直被市场视为在形势变得棘手时持有的稳定币。在L2上增加桥接和流动性场所,使LUSD面向更广大的市场参与者,同时仍保留使该协议如此强大的不变性。我们都看到了中心化稳定币的缺点,而虽然算法稳定币有可能提供类似的去中心化,但它们尚未达到可以可靠使用的地步。LUSD被设计为能够经受时间和逆市条件的考验,这一点得到了其在熊市低谷中持续增长的证明。现在,抵押ETH已经成为加密货币中的一种主导资产,我们正在看到新的协议分叉Liquity,并使用LSD作为抵押,这进一步说明了其设计的优越性。